Copyright 2012-2021 今日看点 All rights reserved. 苏ICP备13052634号-10

声明: 本站部分内容来源网络,如果你是该内容的作者,并且不希望本站发布你的内容,请与我们联系

我们将在24小时内删除

友情链接: 网站地图

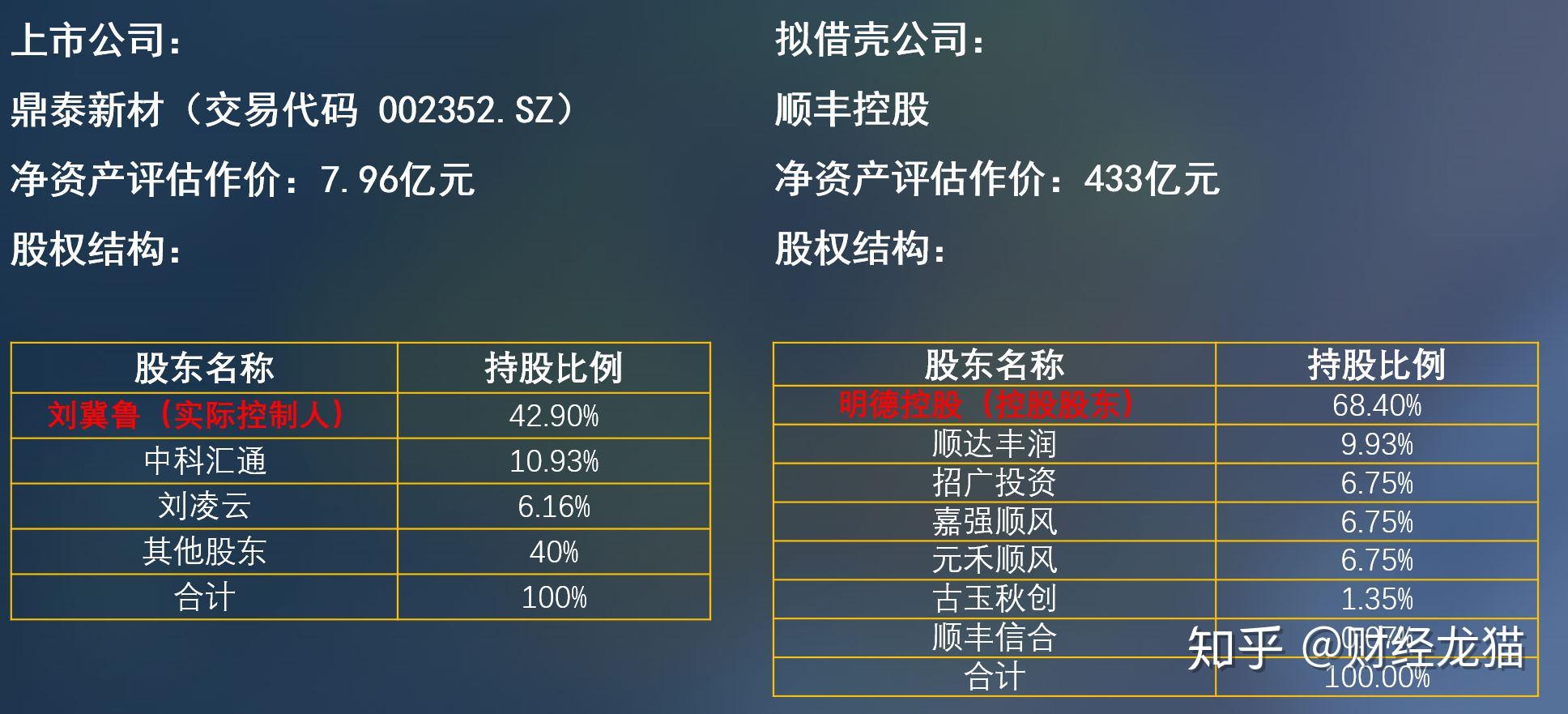

先抛开教材上关于反向购买的复杂定义,简单理解反向购买就是蛇吞象,在资本市场中常见于借壳上市,一个典型的借壳上市的例子就是顺丰控股借壳鼎泰新材。鼎泰新材是上市公司,交易代码是002352,它的净资产的评估作价是7.96亿元,股权结构我已经在表格中列出来了,实际控制人是刘冀鲁,持股42.9%,中科汇通持股10.93%,刘凌云持股6.16%,其他股东(其实也就是散户)合计持股40%。而想要借壳的顺丰控股的净资产评估作价是433亿,控股股东是明德控股(王卫实际控制的),持股68.4%,其余6个股东合计持股31.6%

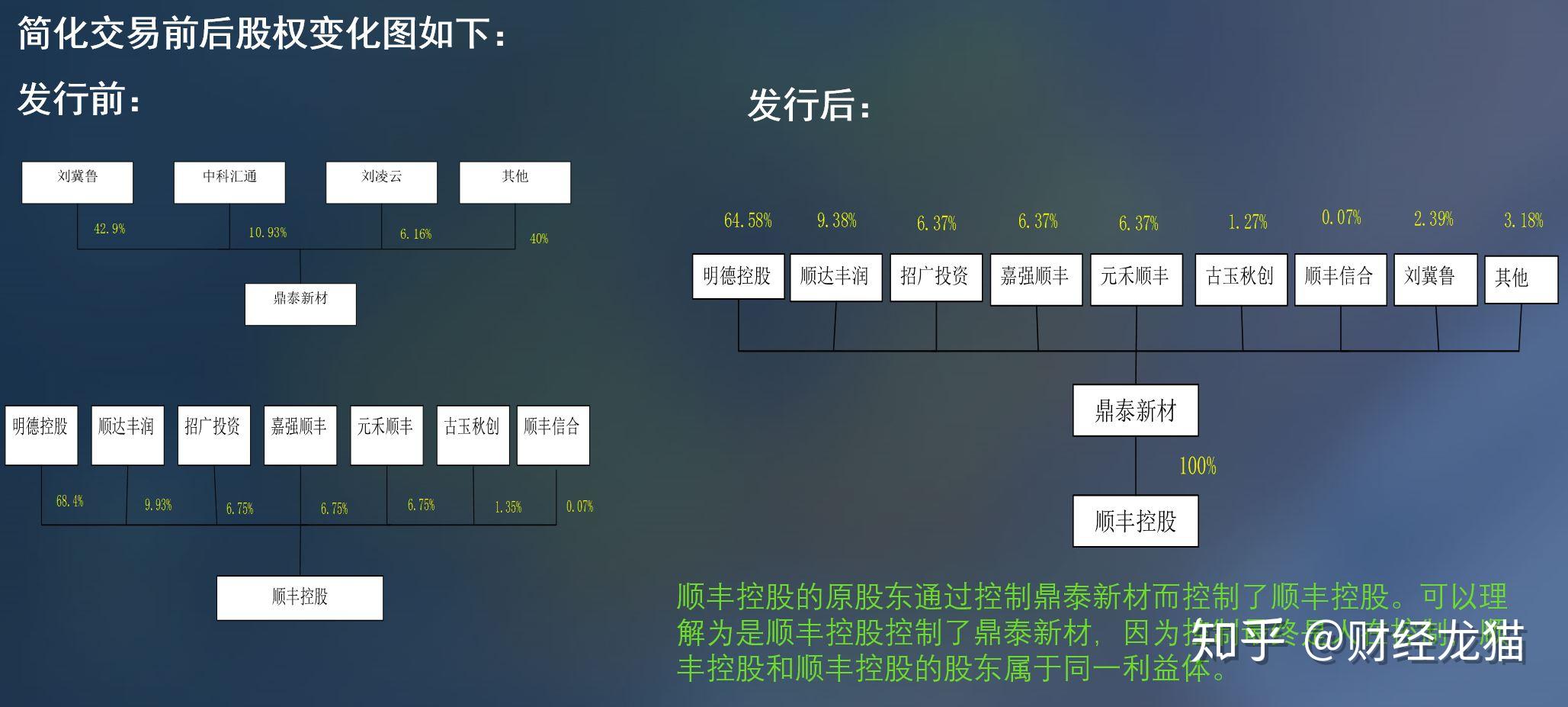

我们继续来看这个例子,为了完成此次收购,鼎泰新材向顺丰控股的所有股东发行股份39.5亿股,每股股价10.76元(前60个交易日鼎泰新材股票均价的90%),(39.5*10.76正好就是两者净资产的差价425亿)发行股票结束后,鼎泰新材的股权结构发生了很大变化,原本的实际控制人刘冀鲁的持股比例从42.9%降低为2.39%,而顺丰控股原本的实际控制人明德控股对鼎泰新材的持股达到了64.58%,成为了鼎泰新材的实际控制人。

我们将这个交易结构简化就是下面的情况:

顺丰控股的原股东通过控制鼎泰新材而控制了顺丰控股,可以理解为是顺丰控股控制了鼎泰新材,因为控制最终还是人在控制,顺丰控股和顺丰控股的股东属于同一利益体,鼎泰新材想要对顺丰控股施加任何影响必须听顺丰控股原控股股东-明德控股的话。所以这个交易的本质是顺丰控股控制了鼎泰新材,而不是鼎泰新材控制了顺丰控股。

这样交易结束后,顺丰控股就顺利完成了借壳上市,同时也构成了反向购买。鼎泰新材的发行股票的行为也就是一种蛇吞象的行为,发行完之后反被顺丰控股控制。

所以回到提问者的问题,楼上有位说的对,搞混了乙和乙的股东,甲并不是向乙发行股票,而是向乙的股东发行股票,乙的股东100%控制了乙,甲从乙的股东手中拿到了乙100%的股权,而乙的股东拿到的是甲发行的股票,而就是因为甲本身的体量小于乙的缘故,导致甲向乙的股东发行的股票数量多于自身本来已经存在的股票数量,这样乙的股东获得的甲公司的股票就比甲公司原来的股东持有的甲公司的股票多了,乙的股东就享有了对甲公司的控制权,而我们通常会把乙的股东和乙当做同一个利益体,因为控制最后还是人在控制,甲公司虽然拥有了乙公司100%的股权,但是如果他想要对乙公司施加影响,还是要听甲公司的大boss-乙的原股东的话,而乙的原股东跟乙公司本就密不可分(乙的股东可能本身就在乙公司出任高管),那其实到最后就是甲公司要听乙公司的话,那么在会计看来,虽然甲公司获取了乙公司100%的股权,但是甲公司还是被乙公司控制了。如果还是不能理解,可以结合上面顺丰控股反向购买鼎泰新材的例子看下。

看完这个例子之后我们再来看教材上关于反向购买的定义:

非同一控制下的企业合并,以发行权益性证券交换股权的方式进行的,通常发行权益性证券的一方为购买方。这个是通常情况下的合并,谁发股票购买谁是购买方。

但某些企业合并中,发行权益性证券的一方因其生产经营决策在合并后被参与合并的另一方所控制的,发行权益性证券的一方虽然为法律上的母公司,但其为会计上的被收购方,该类企业合并通常称为“反向购买”。这种就是我之前所举的例子的情况,鼎泰新材上演蛇吞象式的发行股票收购,自己净资产只有7.96亿,却要收购净资产为433亿的顺丰控股,发行股票的数量远远超过自身本身的股票数量,因此发完股票之后反被顺丰控股控制,成为会计上的被收购方。

啰里啰嗦这么多,应该明白反向购买究竟是什么了吧,那接下来就讲下反向购买中合并成本咋计算。就以教材上一个经典例题为例吧,这个例子是这样的:

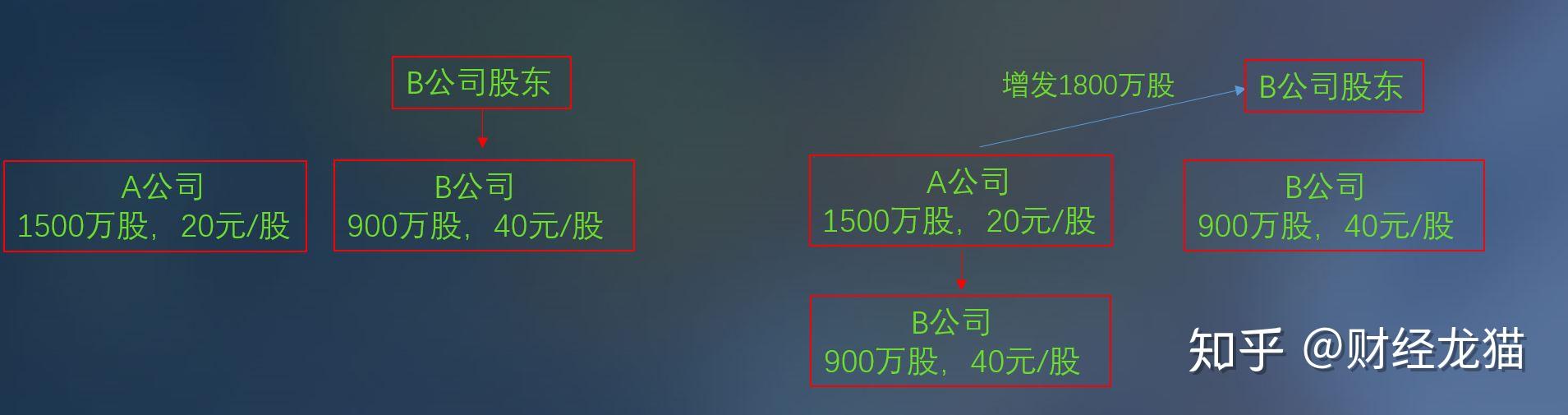

A公司(上市)原有1500万股,B公司原有900万股;A股票每股公允价值20元,B股票每股公允价值40元;A公司通过增发股票的方式来交换B公司原股东持有的B公司的所有股权(即900万股)

由A、B两种股票的股价可知,A应当增发1800万股才能换得B公司原股东持有的900万股,很显然这又是一次蛇吞象的行为。A在收购体量比自己大的B。

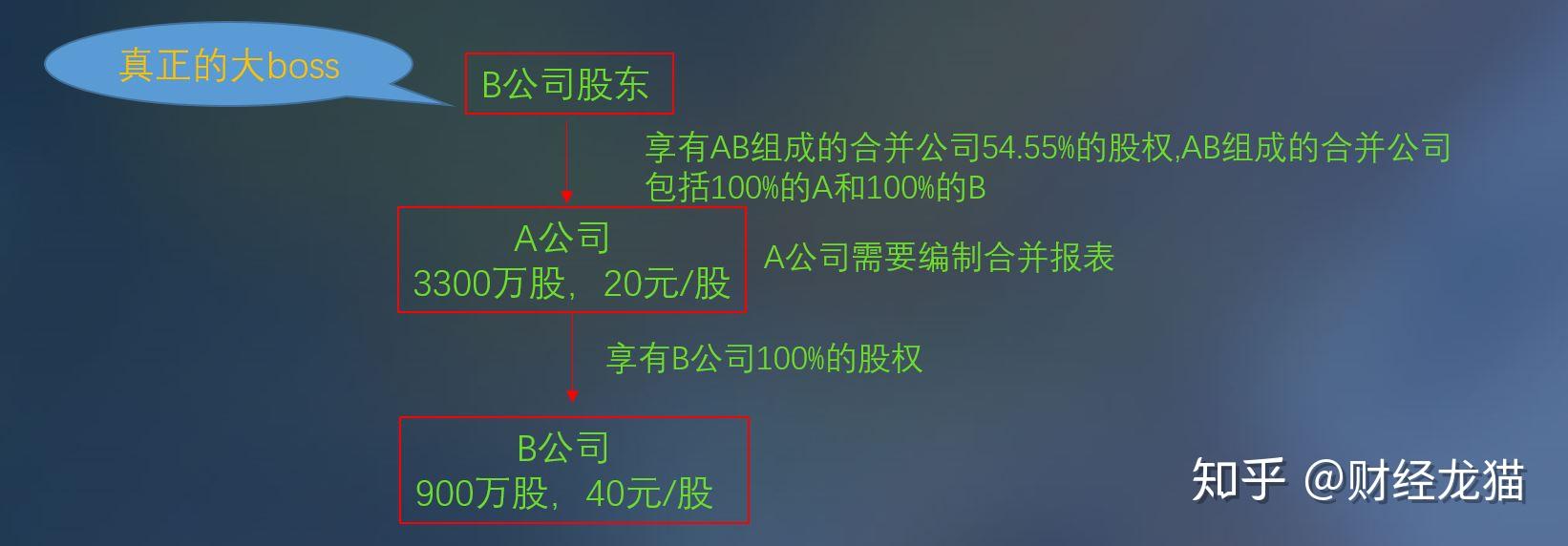

我们来看看发行股票之后AB公司的情况,我们看下面这张图,在A发行1800万股之后,A取得了B公司100%的股权,而B公司的原股东享有A公司54.55%的股权,但是这里需要注意的是,A发行完股票之后就不再是单纯的A公司了,A拥有了对B100%的股权,那么A公司就有子公司了,需要编制合并报表了,现在的A此时代表的是原来的A公司+收购进来的B公司。这个不懂的可以想想甄嬛传嘛,甄嬛去寺庙修行结束后回宫还是甄嬛吗?当然不是,人家是钮祜禄甄嬛!这里的A也是同样的道理呀,它在给B公司的股东发行完股票拿到B公司100%的控制权之后,就不再是原来的A公司了,人家现在代表的是A和B的集合体!(这里如果还是不懂请自行把甄嬛回宫片段多翻阅几遍)

这个持股结构表面上看是A公司拥有了B公司100%股权,即A公司控制了B公司。但实际情况是,A公司被B公司的原股东所控制(B公司原股东占有A公司54.55%的股权)当A想对B施加影响的时候,是B公司说了算(其实这里严谨说法是B公司的原股东说了算,但我们认定B公司原股东和B公司为同一利益体,所以可以理解为是B公司说了算),因此A只是法律上的母公司,B才是实际意义上的母公司

好了,例子说完我们要开始讲合并成本了,先来瞥一眼教材上对合并成本的定义:

反向购买中,企业合并成本是指法律上的子公司(会计上的购买方)如果以发行权益性证券的方式为获取在合并后报告主体的股权比例,应向法律上的母公司(会计上的被购买方)的股东发行的权益性证券数量乘以其公允价值计算的结果。

emmm,的确看上去像是天书,这里我们该怎么理解呢?这其实体现了会计上实质重于形式的原则,表面是法律上的母公司发行股票购买了法律上的子公司,而实际上法律上的子公司才是真正的购买方,因此合并成本要从真正的购买方角度(也就是法律上的子公司)出发,计算他收购法律上的母公司需要付出的对价。

OK,我们再回到这个经典例题中,看看怎么套用这个定义算出合并成本

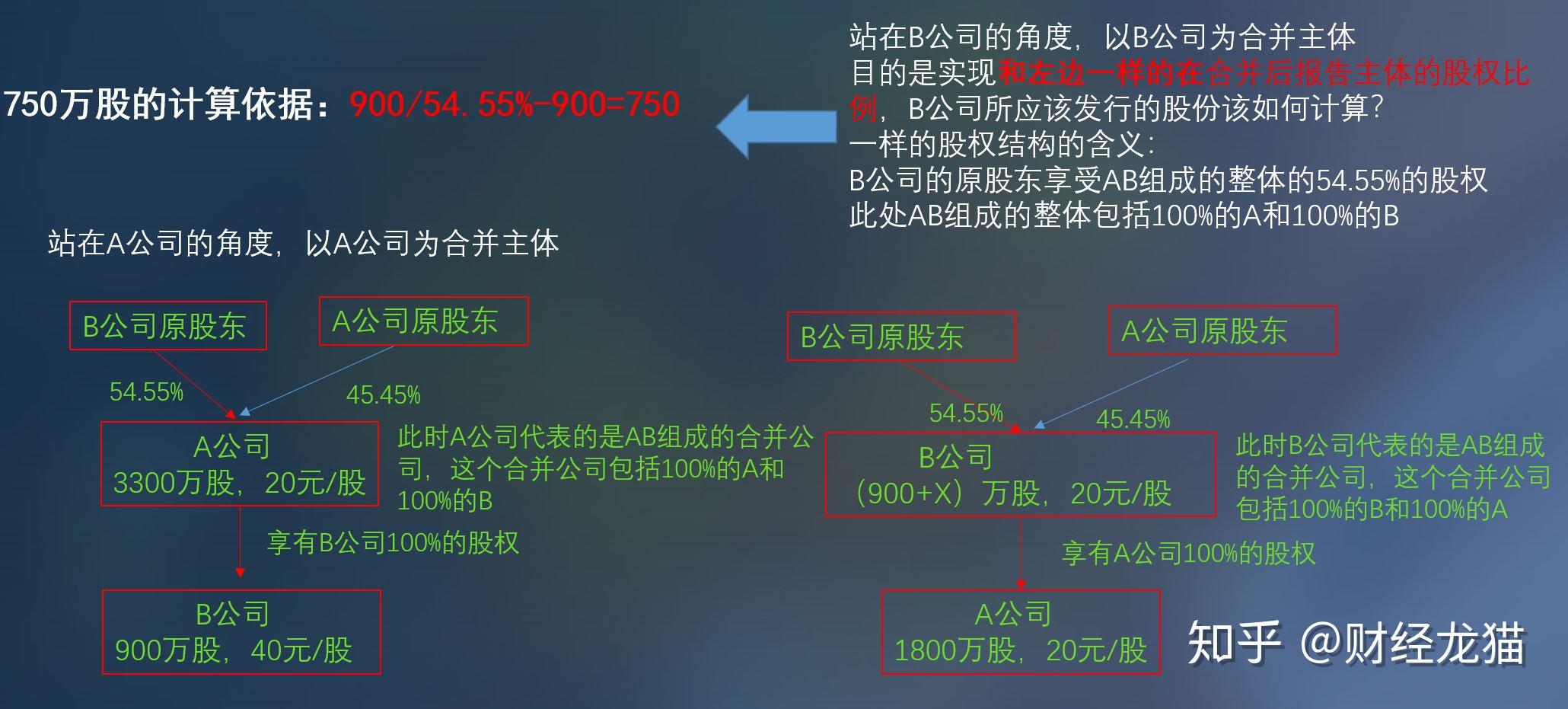

左边这个图是站在A公司的角度,以A公司为合并主体来看,A公司因为向B公司原股东发行了1800万股,得到B公司100%的股权,A公司的股本也因此变为了3300万股,B公司的原股东持有3300万股中的1800万股,对A公司的持股比例达到54.55%,发行完股票的A公司和之前的A公司已经不是一个A公司了,(甄嬛传甄嬛回宫后变成了钮祜禄甄嬛),A公司目前有的不仅仅是自己,还有B公司100%的股权,所以B公司原股东享有的是AB合起来的集团的54.55%的股权。

而根据会计上实质重于形式的原则,B公司才是真正意义上的购买方,那么站在B公司的角度,以B公司为合并主体,也就是让B公司去向A公司股东发行股票。

目的是实现和左边一样的在合并后报告主体的股权结构,B公司所应该发行的股份该如何计算?

这里首先需要明确两个问题,

第一:什么是合并后的报告主体,是A吗?当然不是,前面已经说了,是钮祜禄A,也就是AB合起来的集团

第二:什么叫一样的股权结构?

那当然就是需要B公司的原股东享受AB组成的整体的54.55%的股权(此处AB组成的整体包括100%的A和100%的B)

所以这个问题就是在B公司发行股票收购A的情况下,B公司的原股东要想有A+B组成的集团公司的54.55%的股权。看右图,假设B公司发行X万股股票,获得A公司100%的股权,当然这个时候B公司发行完股票也不再是之前的B公司,而代表着AB的集合,那这个合并主体已经构建好了,那B公司这个X究竟是多少才能让B公司的原股东享受AB组成的整体的54.55%的股权呢?

B公司的原股东持有B公司900万股股票,之前持股比例是100%,B公司发行X万股股票之后,B公司原股东对B的持股比例会发生变化,而所持有的900万股不会变,为了让这900万股占发行后B公司股票总数的54.55%,那么很容易得出这个算式,这其实就是个简单的小学数学问题

900/(900+X)=54.55%,解出X就好了嘛。X=750万股。

合并成本就用B公司发行的股数*B公司股票的价格=750万股*40元/股=3亿元

看在码字不易的情况下,大家赏个赞呀,撒花~

大家可以加我微信哦,微信号是caijinglongmao,或者扫描下面的二维码:

标签组:[ipo] [鑲$エ] [鑲℃潈] [鑲$エ鍙戣] [鍙嶅悜璐拱] [鑲′笢] [椤轰赴涓婂競] [榧庢嘲鏂版潗] [椤轰赴閫熻繍]

本文来源:https://www.kandian5.com/articles/96443.html

寻陆鸿渐不遇唐代:皎然移家虽带郭,野径入桑麻。近种篱边菊,秋来未著花。扣门无犬吠,欲去问西家。报道山中去,归时每日斜。译文他把家迁徙到了城郭一带,乡间小路通向桑麻的地方。近处篱笆边都种上了菊花,但是到...

《猪婆龙》是清代小说家蒲松龄创作的文言短篇小说。原文猪婆龙,产于西江。形似龙而短,能横飞;常出沿江岸扑食鹅鸭。或猎得之,则货其肉于陈、柯。此二姓皆友谅之裔,世食婆龙肉,他族不敢食也。一客自江右来,得一...

《好快刀》是清代小说家蒲松龄创作的文言短篇小说。《好快刀》是作者蒲松龄写的作品,出自聊斋志异。蒲松龄,又名柳泉居士,聊斋先生,字留仙,一字剑臣,别号柳泉居士,世称聊斋先生,山东淄川(今淄博)人(164...

灞上秋居唐代:马戴灞原风雨定,晚见雁行频。落叶他乡树,寒灯独夜人。空园白露滴,孤壁野僧邻。寄卧郊扉久,何年致此身。译文灞原上的秋风细雨初定,傍晚看见雁群南去不停。面对他乡树木落叶纷纷,寒夜的孤灯独照我...

经邹鲁祭孔子而叹之唐代:李隆基夫子何为者,栖栖一代中。地犹鄹氏邑,宅即鲁王宫。叹凤嗟身否,伤麟怨道穷。今看两楹奠,当与梦时同。译文尊敬的孔老夫子,你一生劳碌奔波,周游列国,究竟想要做成什么呢?如今这地...

望月怀远/望月怀古唐代:张九龄海上生明月,天涯共此时。情人怨遥夜,竟夕起相思。灭烛怜光满,披衣觉露滋。不堪盈手赠,还寝梦佳期。译文茫茫的海上升起一轮明月,你我相隔天涯却共赏月亮。多情的人都怨恨月夜漫长...

赋得暮雨送李胄/赋得暮雨送李曹唐代:韦应物楚江微雨里,建业暮钟时。漠漠帆来重,冥冥鸟去迟。海门深不见,浦树远含滋。相送情无限,沾襟比散丝。译文楚江笼罩在蒙蒙微雨里,建业城正敲响暮时之钟。江面水汽迷蒙帆...

淮上喜会梁川故人/淮上喜会梁州故人唐代:韦应物江汉曾为客,相逢每醉还。浮云一别后,流水十年间。欢笑情如旧,萧疏鬓已斑。何因不归去?淮上有秋山。译文想当年客居他乡,飘零江汉;与你异乡聚首,携手醉还。离别...

没蕃故人唐代:张籍前年伐月支,城下没全师。蕃汉断消息,死生长别离。无人收废帐,归马识残旗。欲祭疑君在,天涯哭此时。译文前年出征月支,在城下全军覆没。吐蕃和唐朝断了音讯,我与你生死两隔,长久别离。战场上...

章台夜思唐代:韦庄清瑟怨遥夜,绕弦风雨哀。孤灯闻楚角,残月下章台。芳草已云暮,故人殊未来。乡书不可寄,秋雁又南回。译文幽怨的琴声在长夜中回荡,弦音悲切,似有凄风苦雨缭绕。孤灯下,又听见楚角声哀,清冷的...

Copyright 2012-2021 今日看点 All rights reserved. 苏ICP备13052634号-10

声明: 本站部分内容来源网络,如果你是该内容的作者,并且不希望本站发布你的内容,请与我们联系

我们将在24小时内删除

友情链接: 网站地图